スタッフブログ

![]()

- これで解決!お住まいづくりの“ハテナ” vol.17 「いつからスタートするの?我が家の住宅ローン!」

こんにちは!

WEB担当の井上です。

さて、今回は建築メーカーが決まった後のお客様からよく頂くご質問に関してお答えしていきたいと思います!

それは・・・

『住宅ローンの支払いはいつからスタートするの?』

というご質問です!

前回に引き続き住宅ローンのお話です!

多くの方がお住まいづくりの計画スタート時は

- どのくらい借り入れることができるのか?

- 実際に住宅ローンを借りることができるのか?

ということが気になっていらっしゃいます。

が、意外といつからローンがスタートするのかをご存じない方が多くいらっしゃいますので、そのことについてお答えいたします!

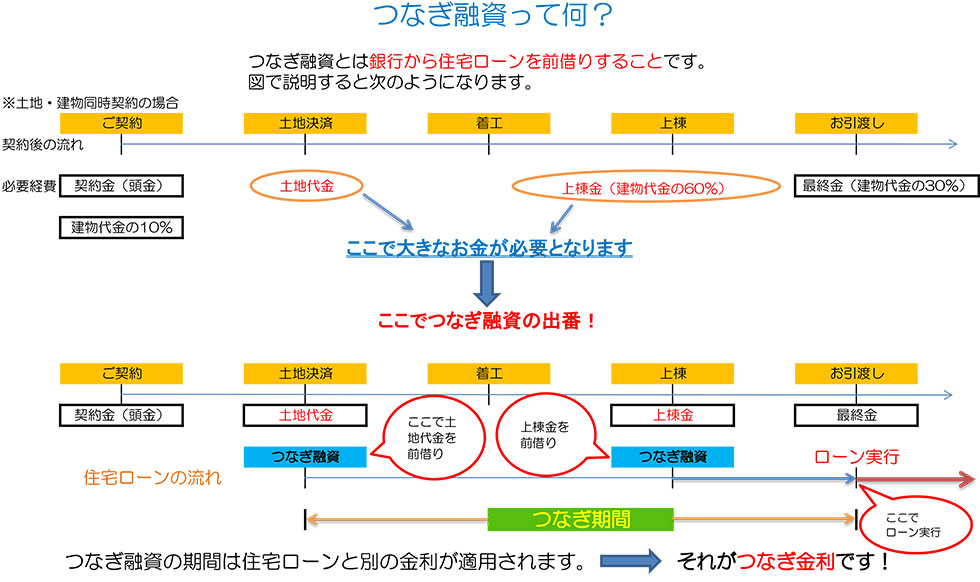

まず、住宅メーカーへの支払いが必要なタイミングについてお伝えしようと思います。

一般的には4回あり、

- ご契約時・・・建築費の10%

- 着工時・・・建築費の30%

※着工→基礎の工事が入るタイミングです - 上棟時・・・建築費の30%

※上棟→柱を立て始めるタイミングです - お引渡時・・・建築費の30%

※住宅メーカーから鍵の引渡しを受けるタイミングです

になります。

そして次に、住宅ローンがスタートするタイミングです。

ここがポイントになります!

一般的に住宅ローンがスタートするのは、上記4のお引渡し時になります。

では着工時と上棟時のあわせて60%の金額を、お住まいづくりの先輩方はどのようにして支払われたのでしょうか?

ここで登場するのが「つなぎ融資」です!

なかなか聞き慣れない言葉だと思います。

つなぎ融資は住宅ローン特有の融資で、簡単にご説明すると「住宅ローンを前借り」をする制度です。

仮に3,000万円の住宅ローンの内定をもらっていたとします。

住宅ローンのスタートは前述した通りお引渡し時になりますが、着工・上棟のタイミングで先に銀行から住宅メーカーに支払ってもらうことができます。

ただ、ここでポイントになるのは上棟・着工のタイミングでは住宅ローンはスタートせず、通常通りお引渡しの時からのスタートになることです。

つまり、お金は銀行が住宅メーカーに払ってくれますがお客様の住宅ローンはスタートしません!

これが、つなぎ融資の1番のメリットになります!

家賃のお支払いがあるお客様は、今の家賃と住宅ローンの二重の支払いを避けることができます。

しかし、メリットがあるということはもちろんデメリットもあります。

ローンの一部を前借するので、その前借した部分に関しては利息が必要になります。

お借入れされる銀行によっては、上棟時くらいのタイミングで住宅ローンをスタートできる銀行もございます。

その際は、家賃と住宅ローンの支払いは二重になりますが、つなぎ融資分の利息は不要になります。

つなぎ融資を使うか、ローンを先にスタートするかでメリット・デメリットは相反しますが、お客様にとってどちらの方がいいのかご建築されるメーカーの担当の方が、お答えしてくれると思います!

この便利なつなぎ融資、1つだけ注意点があります。

それは、ご建築される住宅メーカーによっては使えない場合もあるということです。

理由としてはつなぎ融資は、銀行側と住宅メーカー側の信用取引になるからです。

もし仮にお客様に万が一があり、建築中に住宅ローンが借りられなくなった場合、融資済みのつなぎ融資分を返済してくれるメーカーさんはつなぎ融資を利用でき、返済できないメーカーさんには銀行側は融資をしてくれません。

つなぎ融資を検討したいというお客様は、先に住宅メーカーさんに確認してみてください!

住まいづくりとお金に関してはこちらから

~熊本の住まいは熊本の木で~

WEB課 井上大樹

OFFICIAL SNS